售价“倒推”成本:目标成本法全解

试想一个场景:

你公司开发一款新产品,投入成本1000元,按20%加成率定价1200元,但市场上类似产品卖900元。

这时候你有两个选择:

•降价卖亏本;

•不降价产品滞销。

这就是传统定价中“成本加成法”的困境。而我们今天的主角——目标成本法(Target Costing),正是通过“反其道而行”,打破了“成本决定售价”的僵局。

一、目标成本法的起源:

从日本制造到全球范式

目标成本法起源于20世纪70年代末的日本,核心背景是市场从卖方主导转向买方主导,以及日本经济高速发展下的竞争压力。

丰田汽车率先系统性实践这一方法,提出“成本应在设计阶段设定而非事后计算”,通过目标售价反向推导成本,成为其应对原材料涨价和市场竞争的关键策略。

随后,目标成本法被索尼、松下等日本企业广泛采用,并随精益生产体系被欧美学者引入全球管理实践,逐步扩展至消费品、医疗、软件等行业,成为战略成本管理的重要工具。

二、什么是目标成本法?

✔️定义

目标成本法是一种以市场为导向、以产品设计为起点、以利润为目标的成本控制方法。它不再“先造后算”,而是“先定价,再控制”。

✔️核心思想:售价决定成本,成本决定设计

售价由市场决定,利润由企业期望设定,那么留给产品的“可承受成本”就必须倒推得出。

✔️核心公式:目标成本 = 市场售价 - 目标利润

✔️目标成本法的适用场景

▪️产品生命周期早期(研发、设计阶段)

▪️高竞争性行业(如制造业、电子、汽车)

▪️企业积极推行精益管理或持续改进

✔️优缺点

优点 | 缺点 |

市场导向,增强竞争力 | 过度压缩成本可能影响质量 |

促进跨部门协作 | 实施难度大,依赖企业文化 |

提高成本控制效率 | 供应商压力过大 |

增强供应链管理 | 不适合所有行业或产品,在定制化、资源依赖型或创新驱动的行业中效果有限 |

提高盈利能力 | 市场预测偏差可能导致失败 |

三、目标成本法怎么做?

目标成本法的典型流程

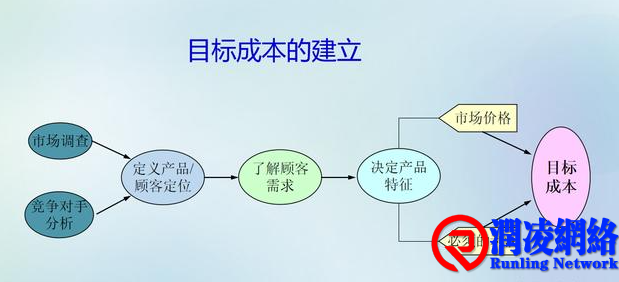

阶段1:市场分析与目标设定

1️⃣ 市场研究与价格定位

调研市场上类似产品的售价区间,结合客户价值和品牌定位,确定目标售价。

(1)市场调研:分析客户需求、竞争对手定价。

(2)产品定位:明确是经济型还是高端型,售价需符合市场预期。

(3)动态调整:考虑经济环境、政策等因素修正售价。

2️⃣ 设定利润目标

结合公司战略目标、行业毛利率水平等,设定合理的目标利润率。

(1)基于企业战略:如丰田长期目标利润率5%~8%。

(2)投资回报率(ROI):确保项目盈利能满足股东预期。

3️⃣ 倒推出目标成本

目标售价 - 目标利润 = 目标成本。

阶段2:成本分解与目标分配

1️⃣按产品结构分解成本

(1)按功能模块拆分:如汽车分为发动机、底盘、车身、电子系统等。

(2)逐级细化:发动机→缸体、活塞等零部件,每个零件设定成本上限。

2️⃣跨部门协作与成本分解

设计、采购、制造、财务联合攻关,按模块拆分目标成本,每个环节有“成本责任田”。

阶段3:产品设计与价值工程分析

通过功能分析,评估每个零部件/功能是否值得保留或替代,确保以最小成本实现客户价值。

1️⃣ 设计阶段降本(80%成本在此决定)

(1)标准化设计

(2)模块化

(3)材料替代

2️⃣ 供应链协同

(1)供应商早期参与,联合开发

(2)批量采购与长期协议

3️⃣生产与物流优化

(1)精益生产

(2)自动化

阶段4:动态控制与持续改进

1️⃣ 成本差距监控

(1)实时跟踪:对比实际成本与目标成本(如每周成本会议)。

(2)根本原因分析:若某部件超支,分析是设计问题还是供应商涨价。

2️⃣ 灵活调整策略

(1)成本超支时的措施:如,重新设计简化功能、寻找替代技术;

(2)市场变动的应对:如,原材料涨价,与供应商协商分摊成本。

3️⃣ 持续改进(Kaizen)

(1)生产端:员工提案改进。

(2)生命周期管理:售后数据反馈至下一代产品。

阶段5:最终验证与量产

1️⃣原型测试:确保成本优化不影响性能(如碰撞测试达标)。

2️⃣量产评审:确认目标成本达成后批准投产。

四、关键工具与方法

在应用目标成本法的各个环节中,可以有效利用一些关键的工具和方法。

关键工具

(一)前端(市场/设计)

1. 成本分解工具

工具 | 说明 |

(1) 成本表 | 作用:将目标成本分解到产品各个层级(系统→子系统→零部件)。 例如: 汽车:车身(钢架、车门、玻璃)→ 车门(铰链、把手、密封条)→ 铰链(材料、加工费)。 输出:对比当前成本与目标成本,识别差距。 |

(2) 功能成本矩阵(Function-Cost Matrix) | 作用:分析产品功能与成本的匹配度,识别高成本低价值部分。 方法: (1)横轴:功能重要性(客户需求权重)。 (2)纵轴:成本占比。 (3)优化策略: (A)高价值高成本(优先保留,如汽车安全气囊)。 (B)高价值低成本(维持,如手机指纹识别)。 (C)低价值高成本(重点优化,如豪华车内饰镀铬条)。 |

2.设计优化工具

工具 | 说明 |

(3) 价值工程(Value Engineering, VE) | 核心思想:通过功能分析,以最低成本实现必要功能。 步骤: (1)功能定义(如车门“提供进出通道+隔音”)。 (2)成本分析(当前方案成本 vs. 替代方案)。 (3)创意方案(如用复合材料替代金属减重20%)。 |

(4) 面向成本的设计(DFC, Design for Cost) | 常见方法: (1)标准化设计:减少零件种类。 (2)模块化:统一规格,规模化降本。 (3)避免复杂工艺。 |

(二)中端(供应链)

3. 供应链协同工具

工具 | 说明 |

(5) 供应商早期参与(ESI, Early Supplier Involvement) | 做法:邀请核心供应商参与产品设计,供应商提出降本方案。 优势:利用供应商技术专长,避免后期变更成本。 |

(6) 总拥有成本(TCO, Total Cost of Ownership)分析 | 作用:评估供应链决策的长期成本,而非仅关注采购价。 考量因素: (1)物流费用(如本地化采购降低运输成本)。 (2)质量风险(如廉价零件导致维修成本上升)。 (3)付款周期(现金折扣 vs. 账期延长)。 |

(三)后端(生产)

4. 生产与流程优化工具

工具 | 说明 |

(7) 精益生产(Lean Production) | 核心方法: (1)JIT(准时制生产):减少库存浪费。 (2)自动化:如机器人焊接比人工降低30%成本。 (3)包含整理、整顿、清扫、清洁、素养的5S管理,通过规范工作环境、优化流程、培养员工素养,从而提高效率、减少浪费并确保安全。 |

(8) 作业成本法(ABC, Activity-Based Costing) | 作用:精准分配间接成本(如能耗、人工)到具体产品。 示例:发现某型号手机测试环节成本过高 → 优化测试流程。 |

(四)全程:动态监控

5. 动态控制工具

工具 | 说明 |

(9) 成本差距追踪表(Cost Gap Tracking) | 列明:部件、目标成本、当前成本、差距、责任人、解决措施,定期追踪进展。 |

(10) 持续改进(Kaizen) | 方法: (1)员工提案制度(如:丰田每年收到超百万条改进建议)。 (2)PDCA循环(Plan-Do-Check-Act)逐步优化。 |

6. 数字化工具支持

工具 | 说明 |

(11) PLM(产品生命周期管理)软件 | 集成BOM(物料清单)与成本数据,模拟设计变更对成本的影响。 |

(12) 成本仿真软件 | 利用电子表格、专业仿真软件等构建成本模型,开展成本分析,支持管理决策。 |

目标成本法,不只是“砍成本”,而是从一开始就决定你是否能赢得市场。

它要求我们抛弃惯性思维,从用户、从市场出发,去设计产品、配置资源,实现“成本-价值-利润”的最佳组合。

在今天这个“价格透明化+客户主权化”的时代,它不再是先进企业的专利,而是我们每一家追求可持续盈利企业的有力武器。

转载保留链接!网址:http://blog.rlidc.com/post/1217.html

1.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;2.作者投稿可能会经我们编辑修改或补充。